12月轴承钢市场或仍将持续上涨

发表时间:2021-01-05 08:25 来源:佰联网 阅读数:46486概述:1-10月份国内轴承钢粗钢产量同比上升6.83%,轴承钢材产量同比上升5.76%。回顾11月份轴承钢市场,基本面有所改善,市场整体呈现震荡上行的走势,需求持续向好。截止到目前国内轴承圆钢50mm(连铸)均价为5113元/吨,较10月底上涨150元/吨,月环比增幅3.02%。近阶段出口订单的恢复一定程度带动市场需求,国内风电轴承、冶金轴承、工程机械轴承等下游行业整体成交向好。目前大部分轴承钢生产企业接单情况较为饱和,预计12月份轴承钢市场或仍将持续上涨。

一、国内轴承钢产量情况

(一)1-10月份产量:轴承粗钢、钢材同比双双上升

根据特钢协统计数据显示,2020年1-10月份我国主要优特钢企业轴承钢粗钢产量为315.41万吨,与去年同期相比上升6.83%;2020年1-10月份我国主要优特钢企业轴承钢材产量为281.43万吨,与去年同期相比上升5.76%,详见图1。

图1:19年以来全国轴承钢粗钢、钢材产量变化情况(单位:吨)

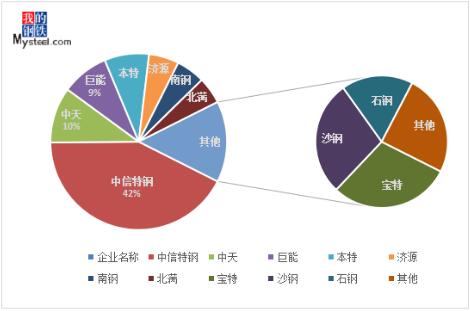

(二)1-10月轴承钢各生产企业成品材产量:钢厂产量同比增加

从图2可以看出,目前轴承钢产量较大的分别是:中信特钢(兴澄特钢、大冶特钢、青岛钢铁)、中天和本钢,占到总产量的61%。2020年1-10月份轴承钢整体产量在增加,北满、本钢、沙钢、济源、巨能、中信特钢等钢厂产量较去年同期相比均有增加,邢钢、齐鲁、莱钢、西宁、石钢等钢厂产量略有减少。

图2:2020年1-10月份主要企业轴承钢产量占总产量比重

二、国内轴承钢市场表现

11月份轴承钢市场呈现震荡上行的走势,成交尚可。从各大钢厂反馈的情况来看,近期直供订单比例的确不错,需求始终较强,国外需求也有所提升。各钢厂的生产及接单情况也在逐渐好转,但近阶段市场价格累计涨幅较高,部分轴承下游客户市场难以消化,且高价成交较为困难。目前铁矿石、废钢等原材料价格均有所上涨,生产企业的成本也将继续保持高位,预计12月份轴承钢市场仍有上涨动力。

表1:目前轴承钢钢厂出厂承兑价

三、相关市场信息

(一)原料价格:

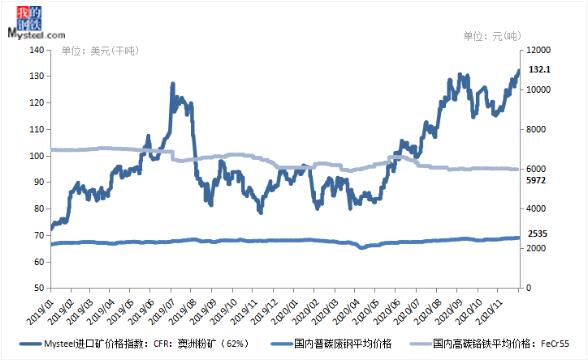

11月铁矿石供需差收紧价格上行,月底Mysteel铁矿石远期现货价格指数132.1元/吨,环比月初上涨14.2元/吨。全球铁矿石发运量稳中微增,到港小幅下降,需求在多重干扰下也将有所走弱,进口矿市场或将高位震荡运行;普碳废钢市场继续创新高,月末均价在2535元/吨。近阶段螺纹与废钢价差扩大,钢厂利润大幅增加,生产较为积极。进入12月份,全国多地进入冷冬,成材需求仍将继续下降,但对废钢来说,废钢产出也亦将减少,资源仍处于偏紧状态,且铁矿石和焦炭价格居高不下,对废钢价格也形成了一定支撑;高碳铬铁市场价格弱势调整,月末价格在5972元/吨。主流钢厂铬铁采购价格下调,合金工厂利润受到压缩,且临近年末部分贸易商资金压力增大,预计铬矿价格仍有小幅下行区间。

图3:2019年以来部分原材料价格变化情况

(二)下游行业

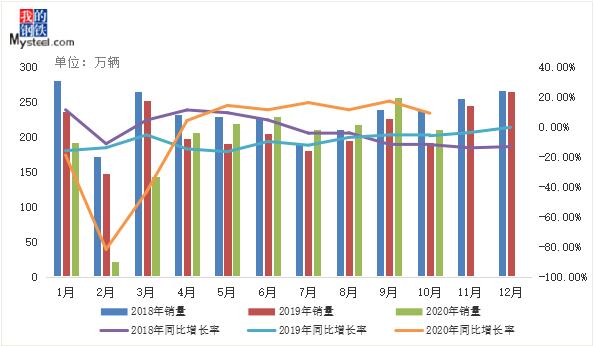

据中国汽车工业协会统计分析,2020年10月,尽管受国庆和中秋双节假期影响,企业有效工作日有所减少,但汽车市场需求依然延续了快速增长势头,当月产销环比和同比均保持增长,其中乘用车表现更好于商用车。10月,汽车产销分别达到255.2万辆和257.3万辆,环比增长0.9%和0.1%,同比增长11.0%和12.5%。1-10月,汽车产销1951.9万辆和1969.9万辆,同比下降4.6%和4.7%,降幅与1-9月相比,分别收窄2.1个百分点和2.2个百分点。

图4:2018年以来月度汽车销量及同比变化情况

四、结论

11月份轴承钢市场价格保持上涨趋势,整个下游的用钢需求情况较好。目前大部分轴承钢生产企业接单情况较好,产能饱和延迟交货,下游终端尤其是汽车、家电的订单情况已有显著增加。近阶段铁矿石、废钢等原材料价格有所上涨,生产企业的成本也将继续保持高位。虽然部分贸易商表示如今价格已经较难出货,拉涨速度较快且幅度较大。但从目前各大钢厂的发货量及发货速度看,短期市场累库的情况并不明显,且随着订货成本的增加,预计12月份轴承钢市场或仍将持续上涨趋势。

洛阳轴承研究所蒋蔚一...

洛阳轴承研究所蒋蔚一... 强强联手 真诚合作 ...

强强联手 真诚合作 ... 舍弗勒集团任命新首席...

舍弗勒集团任命新首席... 连云港海关查获40套...

连云港海关查获40套... JTEKT成功开发第...

JTEKT成功开发第... NSK成功开发全球首...

NSK成功开发全球首... 中国制造的十大逆天重...

中国制造的十大逆天重... 浙江日发精密机床有限...

浙江日发精密机床有限... 绿色发展,科技创新-...

绿色发展,科技创新-... 注意了|长三角汽车产...

注意了|长三角汽车产... 推动核能高质量发展,...

推动核能高质量发展,...